주택연금 수령액 아파트 3억원부터 월지급금 예시금액 한번 알아봅니다. 요즘 주택 가격이 많이 올라서 일반 단독주택과 아파트 등을 보유한 사람이라면 주택연금에 많은 관심이 있을 겁니다.

저도 나이가 되면 주택을 담보로 연금을 지급받는 주택연금을 적극적으로 활용할 것 같아서 한번 미리 확인해 봤습니다. 이 지급금 예시금액은 한국주택금융공사 홈페이지에 나와 있습니다.

아래 글을 참고하셔서 상세한 내용은 홈페이지를 방문해서 확인하면 되겠습니다. 그럼 주택연금 수령액 아파트 3억원부터 월지급금 예시금액 알아보겠습니다.

주택연금 수령액 아파트 3억원의 월지급금은?

먼저 아래는 주택연금 가입 가능한 요건들입니다. 한번 읽어 보시고 아래 금액을 확인해 주세요. 2020년 12월부터 60세에서 55세로 신청 나이가 하향 변경되어 55세부터 신청 가능합니다.

가입가능연령:

주택 소유자 또는 배우자가 만 55세 이상(근저당권 설정일 기준)

확정기간 방식은 연소자가 만 55세~만 74세

우대방식은 주택소유자나 배우자가 만 65세 이상(기초연금 수급자)

대상주택:

공시가격이 9억원 이하인 주택, 노인복지주택 , 주거목적 오피스텔.

공시가격 기준이므로, 보통 시가의 70~80%라고 볼 때 9억원이 넘는 12억~13억원 주택도 공시가격이 9억원 이하면 가입이 가능합니다.

시세 평가는 한국부동산원 시세가 있는 경우 이를 우선하며, 다음은 국민은행 KB 시세와 공시가격을 참고합니다. 감정 가격이 시가 9억원을 초과하더라도 9억원으로 담보주택을 평가합니다.

상가 등 복합용도주택인 경우는 주택이 1/2 이상의 면적을 차지하고 있는 경우 가입 가능합니다.

주택보유 수:

부부 기준으로 공시가격이 9억원 이하의 1주택 소유자.

- 다주택자도 합산가격이 9억원 이하면 가능.

- 공시가격이 9억원 초과하는 2주택자의 경우는 3년 이내에 1주택을 팔면 가능.

거주요건:

가입자나 혼인관계인 배우자가 반드시 실제 거주지로 이용하고 있는 집에 대해서만 주택연금 가입이 가능합니다. 전세를 주거나 월세를 주고 있다면 가입할 수 없으며, 보증금 없이 주택 일부만 월세로 주고 있는 경우는 가입할 수 있습니다.

대출이 있는 주택의 경우:

대출이 있는 주택의 경우는 살고 있는 그대로 대출을 상환할 수 있습니다. 예를 들어 3억원 집에 1억원 대출이 있다면, 주택연금 가입 시 1억원은 따로 만기가 없고 상환의무가 없는 대출로 전환되며, 대출금을 제외한 2억원에 대해 연금 지급이 이뤄집니다.

대출을 본인이 상환하지 않아도 되고 이사를 할 때 발생하는 불편함이나 복비, 세금 등의 비용을 부담하지 않아도 되는 장점이 있지만, 대출 없는 2억원 주택으로 연금 신청을 하는 것보다는 낮은 월 수령액을 받게 됩니다.

만약 본인이 직접 3억원 집을 팔고 대출 1억을 상환한 다음, 다시 다른 2억원 집을 구매해서 주택연금 신청을 하게 되면 앞서의 예보다는 많은 금액의 월 수령액을 받을 수 있습니다.

자세한 상담이나 가입 신청은 직접 홈페이지나 상담전화로 문의해 보시기 바랍니다.

한국주택금융공사 상담 콜센터: 1688-8114

2020년과 비교해 보니 2021년은 수령액이 소폭 변경된 부분이 있습니다. 아무래도 가입자들이 늘어나고 물가상승률도 고려해 수령금액도 변화가 계속 있을 듯 보입니다.

홈페이지를 방문해서 예시금액을 확인해 보겠습니다.

한국주택금융공사 주택연금 월지급금 예시

https://www.hf.go.kr/hf/sub03/sub01_05.do

위 링크를 통해 들어가면 바로 예시금액을 볼 수 있습니다. 혹시 홈페이지 메인 화면에서 들어간다면 상단 메뉴의 주택연금 -> 주택연금 소개 -> 월지급금 예시 여기로 들어가면 됩니다.

참고로 공시가격 등은 주택연금 가입 가능 여부를 판단하기 위한 가격으로, 실제로 받는 월지급금의 경우 담보주택 시세 및 감정평가액에 따라서 산정될 수 있다는 안내 문구가 있네요.

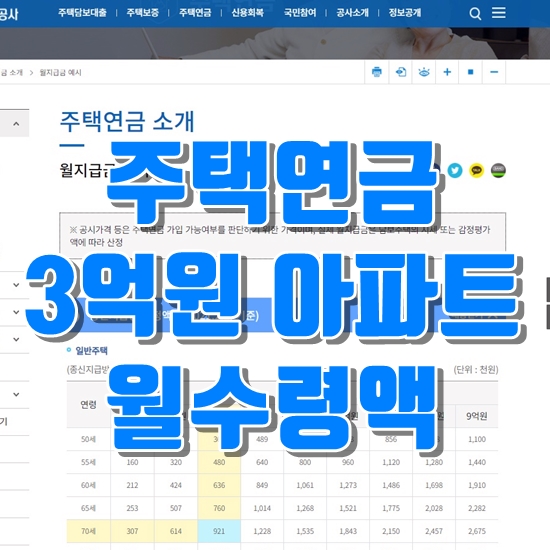

주택은 크게 3가지로 구분되어 있습니다. 일반주택, 노인복지주택, 주거목적 오피스텔 등입니다. 차례대로 같은 금액대의 주택에서 받을 수 있는 월 수령금액이 조금씩 낮아지는군요.

먼저 일반 주택입니다. 기준은 가장 많이 하는 종신지급방식입니다. 확정기간 혼합방식이나 대출상환방식, 우대지급방식은 홈페이지에 들어가 직접 확인하시면 됩니다.

3억원을 기준으로 했을 때 70세의 경우 받을 수 있는 금액이 예시되어 있네요. 한 달에 921,000원을 받을 수 있습니다.

일반 주택 3억원의 경우 55세에 주택연금을 가입하고 수령받게 되면 매월 480,000원을 받을 수 있습니다. 즉, 같은 시세 3억원 집을 70세에 받는 분보다 약 1/2 정도 금액을 받을 수 있는 셈이죠. 60세는 이보다는 30만원 정도 더 받아서 636,000원입니다.

물론 70세보다 더 나이가 들어서 가입하는 것도 가능해서, 75세는 1,135,000원, 80세는 1,435,000원을 매월 수령할 수 있습니다.

4억원대의 아파트 일반주택은 70세일 경우 1,228,000원을 수령받을 수 있습니다. 최대 받을 수 있는 주택 공시가격이 9억원 이하이기 때문에, 9억원까지만 금액이 나와 있습니다.

70세 기준 주택연금 월수령액

1억원: 307,000원

2억원: 614,000원

3억원: 921,000원

4억원: 1,228,000원

5억원: 1,535,000원

6억원: 1,843,000원

7억원: 2,150,000원

8억원: 2,457,000원

9억원: 2,675,000원

65세 기준 주택연금 월수령액

1억원: 253,000원

2억원: 507,000원

3억원: 760,000원

4억원: 1,014,000원

5억원: 1,268,000원

6억원: 1,521,000원

7억원: 1,775,000원

8억원: 2,028,000원

9억원: 2,282,000원

60세 기준 주택연금 월수령액

1억원: 212,000원

2억원: 424,000원

3억원: 636,000원

4억원: 849,000원

5억원: 1,061,000원

6억원: 1,273,000원

7억원: 1,486,000원

8억원: 1,698,000원

9억원: 1,910,000원

55세 기준 주택연금 월수령액

1억원: 160,000원

2억원: 320,000원

3억원: 480,000원

4억원: 640,000원

5억원: 800,000원

6억원: 960,000원

7억원: 1,120,000원

8억원: 1,280,000원

9억원: 1,440,000원

다음은 노인복지주택입니다.

다음은 거주목적 오피스텔의 경우입니다.

좀 더 자세한 조건을 넣어서 수령액을 확인해 보고 싶다면 위 스샷대로 상단 메뉴의 주택연금 -> 예상연금조회 이 메뉴로 들어가 직접 연령과 주택 시세 검색 등을 해서 금액 확인이 가능하니 참고하시기 바랍니다.

점점 고령화사회로 진입하게 되면서 사람들의 노후에 대한 걱정도 많아지고 있는데요, 이런 걱정을 덜 수 있는 제도 중 하나가 바로 국민연금과 주택연금인 것 같습니다.

자신이 잘 활용만 한다면 노후에도 월급 받는 것처럼 꼬박꼬박 쓸 수 있는 연금이 나올 수 있어서 정말 좋은 것 같네요. 물론 주택 가격 상승률이 높아질 때는 장단점을 잘 따져서 가입하는 게 좋다고 봅니다. 이상으로 주택연금 수령액 아파트 3억원부터 월지급금 예시금액을 알아봤습니다.

'세상의 모든상식' 카테고리의 다른 글

| 아파트 공시지가 바로 확인 하는 방법 (0) | 2021.03.15 |

|---|---|

| 혼인관계증명서 집에서 빠르게 프린터로 출력 (0) | 2021.03.10 |

| PC에서 당근마켓 물품 검색하기 (0) | 2021.03.05 |

| 아마존 직판 물품만 검색 하는 법 (0) | 2021.02.21 |

| 트레이더스 연산점 주차장 입구 확인 (0) | 2021.02.19 |